今年第一季度電子無件分析報表

目前,全球疫情得到一定程度的控制,但2021年不確定因素依然很多,地緣政治和國際貨幣政策仍影響著全球經濟的復蘇進程。此背景下的電子產業走勢如何?《國際電子商情》正式發布“2021年第一季度電子元器件采購調查!為電子產業發展提供一些參考(注:80%標本為本土企業)...

Q1經濟增速放緩,觀Q2反彈力度

根據聯合國貿發會議的報告,受新冠疫情影響,2020年全球貿易收縮高達9%,預計2021年Q1全球貨物貿易較去年Q4下降1.5%,服務貿易下降7%。(表1)全球主要國家采購經理指數(PMI)季度環比數據剛好印證了這一現狀。

PMI(采購經理指數)是國際通用的監測經濟走勢的重要指標,這個指標的基準線(榮枯線)是50,高于50表示經濟擴張,低于50表示經濟收縮。

先看全球。綜合國家統計局、中國物流與采購聯合會的數據顯示,2021年1月全球制造業PMI為54.4,較上月回落0.8,2月PMI為55.6,較1月回升1.2,整體已連續8個月保持在50以上。

再看中國。中國制造業PMI Q1連續2個月下滑,主要受去年圣誕節提前消費、春節假期工廠停工/減產所致。同時,1月和2月中國部分省市疫情反彈,也一定程度抑制了部分生產經營活動,預計3月會有強勢反彈。

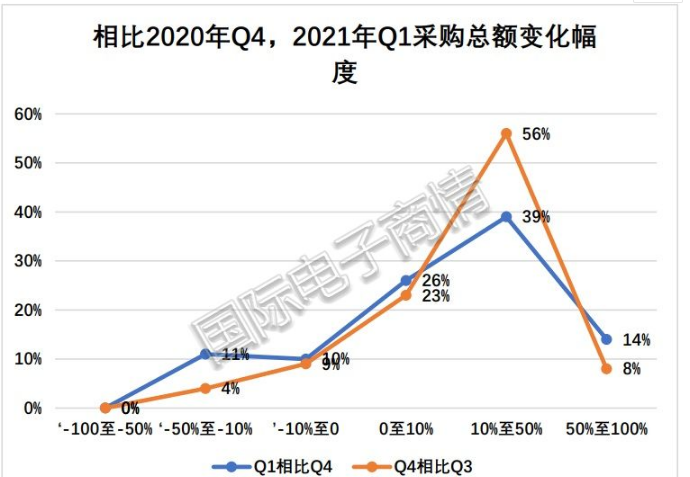

如圖1,第一季度電子元器件采購總額環比下滑。從變化幅度來看,Q1采購總額呈正增長的企業,由去年Q4的87%下降至Q1的79%,尤其是10%-50%增長區間的企業明顯減少。采購總額下降的企業,由去年Q4的13%上升至今年Q1的21%,采購額下降10%-50%的企業顯著增多。

挑戰仍來自供應端,供需差進一步拉大

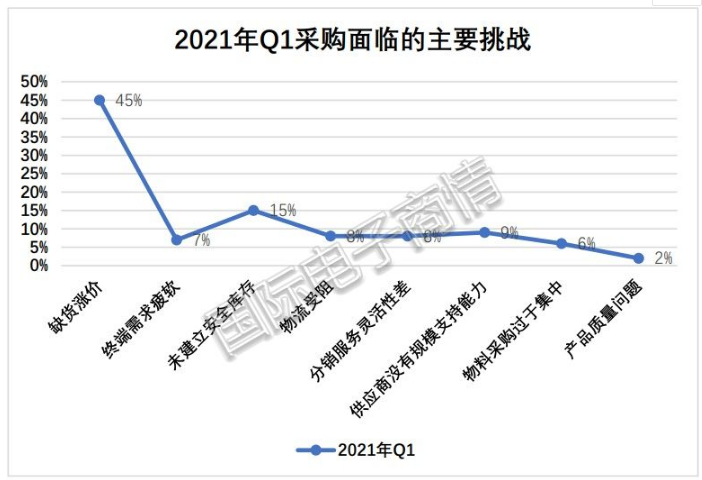

如圖2所示,2021年Q1采購面臨的挑戰幾乎同去年Q3和Q4,包括:缺貨漲價(45%)、未建立安全庫存(15%)、供應商沒有規模支持能力(9%)、物流受阻(8%)、分銷服務靈活性差(8%)、物料采購過于集中(6%)、產品質量問題(2%)。

可見挑戰仍來自于供應端,“缺貨漲價”的幅度顯著超越去年Q4且已經常態化,“物流受阻”占比的抬升可能跟集裝箱短缺以及美國-中國空運/海運費率飆升有關。

Q1緊缺元器件品牌和類別分析

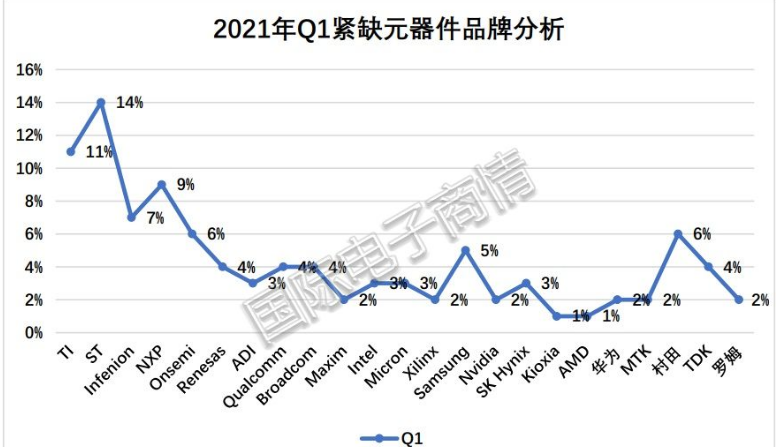

如圖3所示,Q1最為缺貨的品牌依次是ST(14%)、TI(11%)、NXP(9%)、Infineon(7)、Onsemi(6%)和Murata(6%),大多跟汽車對元器件的需求增加有關。

- 上一篇:2021年,芯片行業何止一個“難”字 2021/4/12

- 下一篇:ACS758 Allegro有無國產替代芯片? 2021/4/9